Por Odasir Piacini Neto

O fato de que as empresas que submetem os trabalhadores a condições prejudiciais a saúde e a integridade física, ficam sujeitas ao pagamento de alíquotas diferenciadas de contribuição previdenciária, justamente para custear os benefícios de aposentadoria especial ou a conversão do tempo especial em comum.

Recentemente, dois acórdãos proferidos pela Turma Recursal do Juizado Especial Federal do Distrito Federal[1] nos chamaram atenção, ambos tratam do tema conversão do tempo de serviço especial em comum para fins de contagem recíproca, hipótese em que ex segurado celetista, atualmente ocupante de cargo público, visa averbar o tempo de contribuição devidamente convertido no regime próprio que se encontra vinculado.

Os dois citados acórdãos possuíam fundamentos distintos para negar o direito de contagem recíproca ao servidor público: a) a expressa vedação lega contida no artigo 96, inciso I, da lei 8.213/91 [2]; b) a vedação existente na Constituição Federal de 1988 de contagem de tempo de contribuição fictício, artigo 40, §10[3];

Iniciamos a análise dos dois fundamentos em questão partindo da premissa de que o tempo de serviço em direito previdenciário é regido pela legislação vigente na data da sua prestação, entendimento esse consolidado no âmbito da jurisprudência pátria[4] .

Partindo dessa premissa, temos que o servidor público que, antes de ingressar no serviço público, possuía vínculo de natureza celetista e exercia suas atividades em condições prejudiciais à saúde ou a integridade física (especial), possui direito de conversão do aludido período especial em comum, ainda que para fins de contagem recíproca, mostrando-se, ao nosso sentir, inconstitucional a vedação contida no artigo 96, inciso I, da lei 8.213/91.

Isso porque, a Constituição Federal de 1988, em seu artigo 201, §9º, assegura ao trabalhador o direito de contagem recíproca, sem estabelecer nenhuma limitação no tocante a utilização do tempo de serviço especial convertido em comum para a aludida finalidade, de modo que os regimes previdenciários devem se compensar financeiramente, vejamos:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: (Redação dada pela Emenda Constitucional nº 20, de 1998) (Vide Emenda Constitucional nº 20, de 1998)

§ 9º Para efeito de aposentadoria, é assegurada a contagem recíproca do tempo de contribuição na administração pública e na atividade privada, rural e urbana, hipótese em que os diversos regimes de previdência social se compensarão financeiramente, segundo critérios estabelecidos em lei.

Note-se, portanto, que o dispositivo utilizado como fundamento para vedar a contagem recíproca pretendida pelos servidores, artigo 96, inciso I, da lei 8.212/91, encontra-se em conflito com o citado dispositivo constitucional, uma vez que cria limitação não prevista na Lei Maior

Ressalte-se que essa limitação acaba tornando o tempo de serviço especial prestado pelo trabalhador em comum, sem o respectivo adicional autorizado pela legislação que regula a prestação do serviço, ignorando as condições prejudiciais à saúde ou a integridade física as quais o trabalhador foi submetido, na medida em que, para fins de contagem recíproca, ele somente poderá utilizar o período contributivo como se comum fosse, esvaziando, portanto, o instituto.

Merece destaque que os critérios para fins de compensação financeira entre os regimes estão expressamente dispostos na lei 9.796/99, a qual, por sua vez, também não veda a contagem do tempo especial convertido em comum para tal finalidade.

Quanto ao segundo argumento utilizado para vedar a contagem recíproca nos parece também incidir em equívoco a Colenda Turma Recursal, uma vez que não estamos falando de contagem de tempo de contribuição fictício, o que é vedado pela Constituição Federal de 1988, artigo 40, §10, em decorrência do que dispõe o artigo 60, inciso XX, do decreto 3.0418/99, vejamos:

Art. 60. Até que lei específica discipline a matéria, são contados como tempo de contribuição, entre outros:

(…)

XX – o tempo de trabalho em que o segurado esteve exposto a agentes nocivos químicos, físicos, biológicos ou associação de agentes prejudicais à saúde ou à integridade física, observado o disposto nos arts. 64 a 70; e

Note-se, o próprio legislador cuidou de considerar, expressamente, o tempo de serviço exercido em condições especiais, inclusive com a possibilidade de conversão (art. 70 5), como tempo de contribuição, sendo certo que não se trata de tempo de contribuição fictício, mas sim de tempo de contribuição efetivamente recolhido nos termos da legislação de regência.

Ressalte-se que o aludido dispositivo faz expressa referência ao artigo que trata da conversão do tempo especial em comum, artigo 70 do decreto 3.048/99, considerando o aludido período também como tempo contributivo.

Merece destaque, ainda, que o fato de que as empresas que submetem os trabalhadores a condições prejudiciais a saúde e a integridade física, ficam sujeitas ao pagamento de alíquotas diferenciadas de contribuição previdenciária, justamente para custear os benefícios de aposentadoria especial ou a conversão do tempo especial em comum, nesses termos dispõe o artigo 22 da Lei de Custeio do Regime Geral de Previdência Social, lei 8.212/91, vejamos:

Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de: 6

(…)

II – para o financiamento do benefício previsto nos arts. 57 e 58 da Lei nº 8.213, de 24 de julho de 1991, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos: (Redação dada pela Lei nº 9.732, de 1998).

a) 1% (um por cento) para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve;

b) 2% (dois por cento) para as empresas em cuja atividade preponderante esse risco seja considerado médio;

c) 3% (três por cento) para as empresas em cuja atividade preponderante esse risco seja considerado grave.

Nítido, portanto, que não se trata de tempo de contribuição fictício, uma vez que a contribuição em relação ao período discutido foi devidamente recolhida, inclusive, de forma majorada para o empregador, ficando claro, dessa forma, o equívoco que vem sendo perpetrado contra os servidores públicos.

_____________

[1] PROCESSO 0010038-37.2013.4.01.3400, 2ª Turma Recursal, Rel. Juiz Márcio Flávio Mafra Leal, Publicado no e-DJF1 em 08/09/17 (http://peca.trf1.jus.br/jfdf/jefvirtual/anexo14160263.pdf) ; PROCESSO: 0042005-32.2015.4.01.3400, 2ª Turma Recursal, Rel. Juiz David Wilson de Abreu Pardo, Publicado no e-DJF1 em 06/10/17 (http://peca.trf1.jus.br/jfdf/jefvirtual/anexo14293467.pdf );

[2] Art. 96. O tempo de contribuição ou de serviço de que trata esta Seção será contado de acordo com a legislação pertinente, observadas as normas seguintes:

I – não será admitida a contagem em dobro ou em outras condições especiais;

[3] Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo.

(…)

§ 10 – A lei não poderá estabelecer qualquer forma de contagem de tempo de contribuição fictício.

[4] 1. Está pacificado no STJ o entendimento de que a lei que rege o tempo de serviço é aquela vigente no momento da prestação do labor.Nessa mesma linha: REsp 1.151.363/MG, Rel. Ministro Jorge Mussi, Terceira Seção, DJe 5.4.2011; REsp 1.310.034/PR, Rel. Ministro Herman Benjamin, Primeira Seção, DJe 19.12.12, ambos julgados sob o regime do art. 543-C do CPC. (REsp 1398260/PR, Rel. Ministro HERMAN BENJAMIN, PRIMEIRA SEÇÃO, julgado em 14/05/2014, DJe 05/12/14)

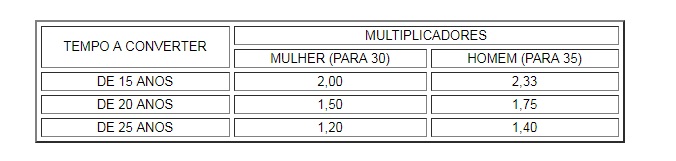

5 Art. 70. A conversão de tempo de atividade sob condições especiais em tempo de atividade comum dar-se-á de acordo com a seguinte tabela: (Redação dada pelo Decreto 4.827, de 2003)